Meglio risparmiare o investire?

“Senta io avrei 200.000€, non mi serviranno per i prossimi 5 anni, vorrei fare un investimento prudente, nel senso che non voglio guadagnare tanto ma almeno non voglio rimetterci il capitale”

Questa è la frase che dicono l’80% dei risparmiatori italiani, si esatto risparmiatori.

Perché siamo un popolo di risparmiatori?

Perché nelle scuole dell’obbligo non ci hanno mai insegnato come gestire il nostro patrimonio, conoscenza base per creare un popolo sviluppato e preparato.

Avevamo i Titoli di Stato e i conti correnti che remuneravano il capitale, quindi nessuno si poneva il problema di approfondire l’argomento. Questo ci ha portato ad essere un popolo analfabeta finanziariamente parlando.

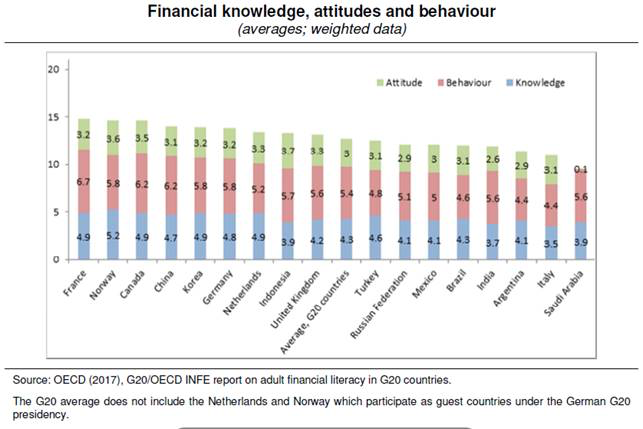

Questo grafico, prodotto da Banca d’Italia: http://www.bancaditalia.it/pubblicazioni/qef/2018-0435/index.html?com.dotmarketing.htmlpage.language=102

Ci dimostra che noi Italiani non sappiamo investire e comportarci nel modo corretto di fronte all’andamento dei mercati finanziari perché non ne abbiamo le competenze. Non avendo le competenze, il nostro cervello sviluppa un comportamento di protezione, sviluppato dall’amigdala che è una struttura sottocorticale a forma di mandorla, situata all’interno di ciascun emisfero cerebrale. Secondo alcuni studiosi, l’amigdala fa parte del sistema limbico (vedi ippocampo) e si ritiene sia associata al sentimento di paura. Questo sentimento di paura lo sviluppa ogni volta che si trova di fronte ad un qualcosa di sconosciuto.

Quindi il risparmiatore è abituato a lasciare i soldi sul conto corrente perché non sa cosa sia un investimento, alcuni pensano sia una scommessa, altri pensano che perderanno a prescindere perché guadagna solo la banca, altri vogliono tutto e subito quindi se si privano del loro patrimonio e non possono spenderlo, devono avere una remunerazione alta e immediata.

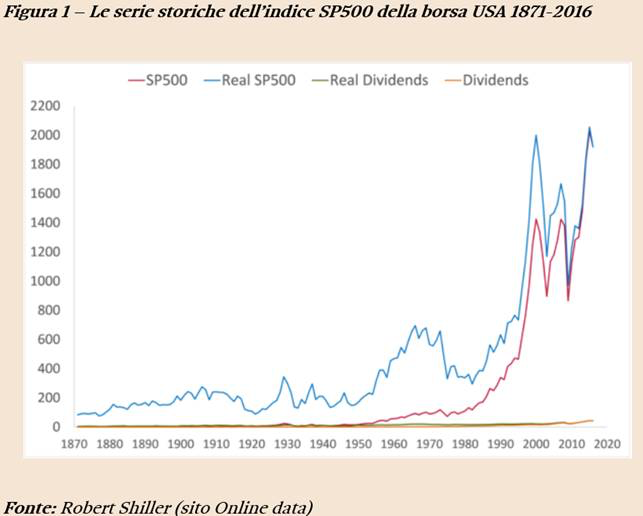

Robert James Shiller, premio Nobel per l’Economia nel 2013, esperto in finanza comportamentale e volatilità dei mercati, professore dell’università di Yale, ha elaborato alcuni grafici con cui possiamo capire quali sono le probabilità di avere un patrimonio più alto se investiamo in indici azionari:

In sintesi: negli ultimi 145 anni solo un orizzonte temporale molto lungo (20 anni) ha garantito in USA rendimenti reali sempre positivi; orizzonti di medio-lungo termine (10-5 anni) hanno reso risultati negativi rispettivamente 1.4 e 2 volte su 10; infine, orizzonti di breve termine (1 anno) hanno regalato perdite agli investitori per circa 1 volta su 3.

Per chi invece pensa che investire in azioni sia troppo rischioso e predilige investimenti in titoli governativi di pari durata, vale la pena fare qualche confronto.

I rendimenti reali di un investimento azionario di lunghissimo periodo a 20 anni hanno assunto sempre valori superiori ai rendimenti reali di un investimento in titoli obbligazionari governativi di pari durata. Le uniche eccezioni tra il 1871 ed il 1881, nel periodo che attraversa la prima guerra mondiale (1912-13), agli inizi della grande crisi (1929-30) e agli inizi della crisi degli anni ’70 (1970-72).

L’investimento azionario a 20 anni con un rendimento medio del 5.0% ed una volatilità del 2.9% ha nettamente dominato l’investimento in titoli governativi, che ha registrato un rendimento medio del 2.2%, quindi meno della metà delle azioni, ed una volatilità solo di poco inferiore al 2.4%. Per lunghi periodi di tempo i rendimenti reali in obbligazioni governative hanno inoltre segnato valori negativi, a causa dell’inflazione.

Quindi come si investe senza rischiare, guadagnare e mantenere il capitale?

Bisogna avere un consulente finanziario che vi costruisca il giusto portafoglio relativo ai vostri obiettivi temporali di vita, questo portafoglio non deve avere alcun rischio specifico (vi spiegherò cos’è in un articolo dedicato). Il consulente dovrà controllare i vostri comportamenti emotivi quando il patrimonio oscillerà e se il vostro arco temporale è inferiore ai vent’anni, deve farvi vendere una parte dei guadagni ribilanciando l’investimento e vendere tutto quando si sta guadagnando e si è vicini all’obiettivo temporale prefissato, vendi guadagna e pentiti!.

Ricetta per non perdere:

1. Consulente finanziario

2. Elimina il rischio specifico

3. Mantieni l’arco temporale prefissato in relazione agli obiettivi di vita

4. Se sei emotivo/a, disinvesti parte del guadagno e reinvestilo quando il mercato scende

5. Vendi quando stai guadagnando e sei vicino alla scadenza del tuo obiettivo temporale.

Devi risparmiare per fare fronte a spese di breve periodo, devi investire per realizzare i tuoi obiettivi di vita di medio e lungo periodo.

Quindi investo in obbligazioni o azioni? Quanto in percentuale?

Ve lo spiegherò…. Oppure iscrivetevi al mio blog e scrivetemi in privato.

Edoardo Basaglia

Complimenti. Tutto molto interessante. L’indipendenza a livello finanziario e di relazioni con i clienti sta diventando anche un Italia una modalità vincente ed apprezzata.

Sicuramente la competenza e il rapporto win-win con il cliente sarà il futuro.