ETF o Fondi Comuni di Investimento?

I fondi comuni chiusi nascono in Olanda dopo il fallimento della English East India Company nel 1774 che provocò il crollo della borsa Olandese. Poi i primi fondi aperti nacquero in America e il resto è storia.. Però perché nacquero? per evitare il rischio specifico di investire in un’unica azienda e poi perdere tutti i soldi perché quest’ultima fallisce. Sono strumenti molto democratici perché permettono, anche con piccole somme, di diversificare su molte aziende. Quindi i fondi comuni hanno permesso a milioni di persone in tutto il mondo, senza conoscenze finanziarie e senza il tempo di crearsi un portafoglio di azioni o obbligazioni, di investire e crearsi un patrimonio per i propri obiettivi di vita.

In seguito ad un’altra crisi, nel 1987, gli operatori si accorsero che serviva un metodo per scambiarsi grandi quantitativi di azioni in modo veloce. Nel 1990, quindi, una società di Los Angeles, la Leland-O’Brien-Rubinstein (LOR) mise in atto l’idea secondo la quale le azioni possono essere raggruppate in un paniere, che può essere quotato in Borsa e negoziato come una singola unità. Fonte: http://www.morningstar.it. Da qui nacquero i Benchmark. Colui che li cavalcò fin da subito e li sfruttò per creare fondi passivi e ETF, che li seguisse pedissequamente, fu Jack Bogle nel 1975 (il fondatore di Vanguard). Questo perché, in seguito a vari studi, si accorse che la maggior parte dei fondi attivi non riusciva a battere il Benchmark di riferimento.

Oggi siamo arrivati al punto che i fondi comuni vengono demonizzati perché si dice che siano troppo costosi e gli ETF (Exchange Traded Funds) sembrano la panacea a tutti i mali. Addirittura un cliente mi ha detto:”quindi si rischia anche con quelli e non hai un rendimento sicuro?” ESATTO.

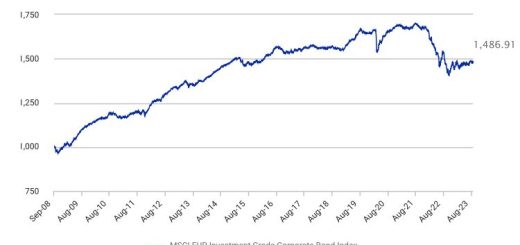

Sul mercato ci sono un 5/10% di fondi attivi che battono il mercato di riferimento, questi sono soprattutto obbligazionari. Vedi un esempio nell’immagine sotto.

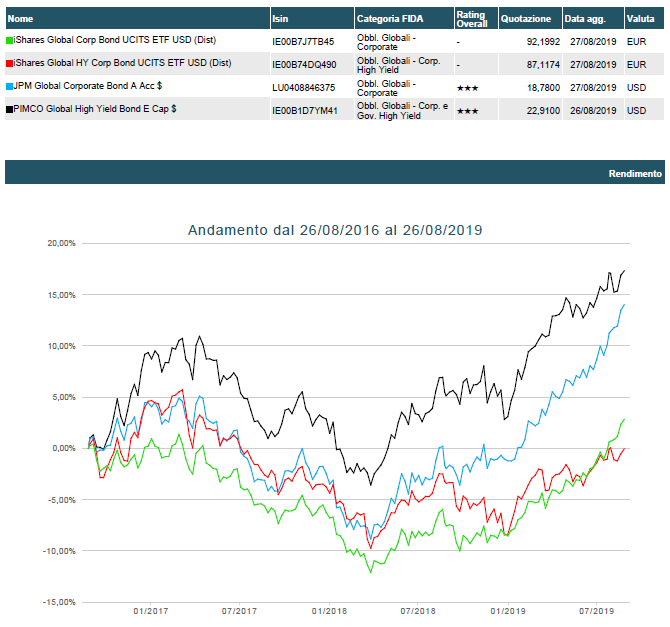

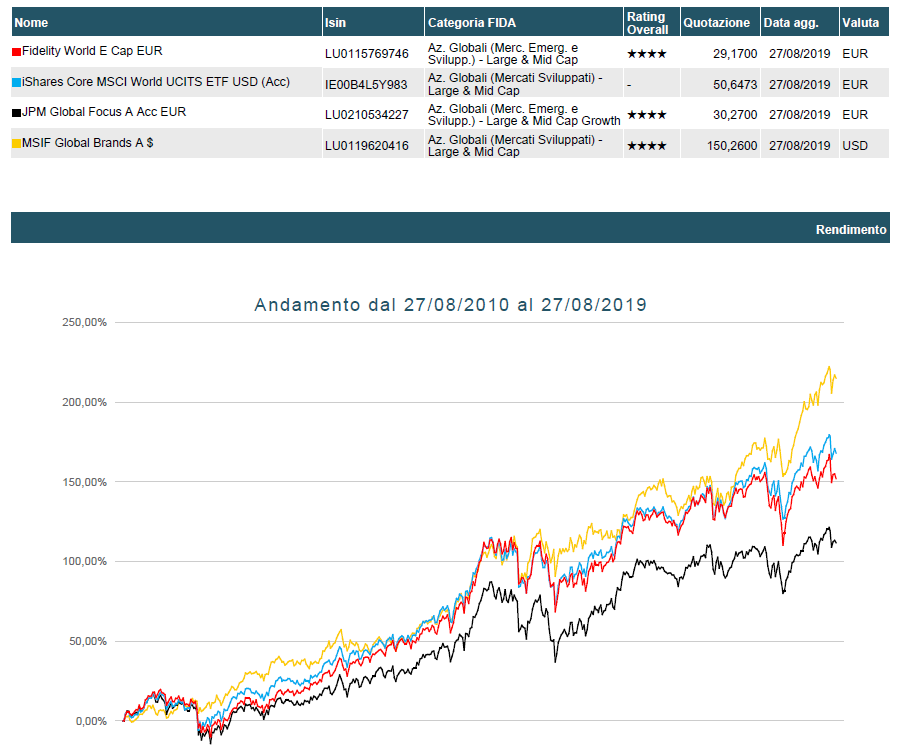

Nel mercato azionario invece ci sono pochi fondi attivi che riescono a batterlo (vedi l’immagine sotto), a causa della velocità del mercato, dei costi e dell’emotività degli investitori che danno e tolgono liquidità al gestore molto velocemente. Poi possiamo dirla tutta, il gestore attivo ha anche lo svantaggio che quando vende e compra le azioni, compensa le plusvalenze e le minusvalenze ma se ha creato valore paga le tasse, quindi il fondo perde rendimento. Quindi un fondo attivo per fare meglio degli ETF e del Benchmark, deve avere un team di gestione molto valido e saper applicare le giuste commissioni di gestione.

Gli ETF hanno il vantaggio che sono quotati nelle varie Borse mondiali, la vendita e l’acquisto è quindi molto veloce. I fondi attivi stanno iniziando ad essere quotati su alcune borse ma la maggior parte è collocata dalle reti o dalle banche, quindi servono alcuni giorni lavorativi per acquistarli e venderli.

Un’altra cosa importante che in pochi spiegano è che gli ETF non battono il benchmark perché comunque il costo di gestione, anche se basso, li fa performare meno del mercato. Inoltre con la focalizzazione sul costo di gestione, non ci si accorge che le piattaforme di intermediazione si prendono commissioni considerevoli (in proporzione alla quantità investita) ogni volta che si acquista e si vende.

In cosa non si differenziano fondi e ETF? nella fiscalità, perché sono entrambi OICR (Organismi di Investimento Collettivo del Risparmio).

In conclusione, posso dirvi che ci sono fondi fantastici che battono gli ETF e ETF fantastici che battono i fondi, bisogna avere entrambi in portafoglio.

Alla fine dei conti, ciò che determinerà il tuo rendimento sarà il tuo comportamento, non un costo di gestione.