TFR in azienda o nel Fondo Pensione?

La maggior parte delle persone che conosco ha il TFR in azienda. Il motivo principale è perché possono averlo quando ne hanno bisogno senza dover aspettare la fine del rapporto o la pensione. Si è vero, ma spesso le aziende non sono molto strutturate. Ecco perchè il TFR risulta a bilancio anche se in realtà non viene accantonato. Oppure il dipendente non pensa all’efficienza fiscale.

Ripassiamo insieme ciò che la legge dice:

Un dipendente del settore privato, che entra per la prima volta nel mercato del lavoro, è chiamato a decidere cosa fare del proprio TFR entro sei mesi dall’assunzione, scegliendo una tra le seguenti alternative:

– destinare in via definitiva* a una forma pensionistica complementare le quote del TFR ancora da maturare;

-lasciare il TFR presso il datore di lavoro e decidere in un secondo momento di destinare alla previdenza complementare il TFR futuro**;

-non effettuare alcuna scelta in modo esplicito: il TFR confluisce automaticamente nel fondo pensione previsto dal contratto di lavoro. Altrimenti, viene versato a Fondinps, la forma pensionistica complementare appositamente costituita presso l’INPS.

Un dipendente pubblico, al quale si applica il regime del TFR, può scegliere di destinare il TFR alla previdenza complementare solo se esiste un fondo pensione di riferimento per la sua categoria.

*La scelta di destinare il TFR a forma pensionistica complementare non è reversibile.

** Il TFR maturato fino a quel momento resta comunque accantonato presso il datore di lavoro e sarà liquidato alla fine del rapporto di lavoro.

Fiscalmente cosa conviene fare?

Il TFR, se lasciato in azienda, al momento della liquidazione, viene tassato attraverso tassazione separata, secondo scaglioni Irpef.

Invece la previdenza complementare rappresenta un’opportunità di risparmio a cui lo Stato riconosce agevolazioni fiscali interessanti. Il fondo pensione permette di avere la sicurezza che i soldi siano intestati al lavoratore e tassa il TFR ad una aliquota inferiore rispetto a quanto si dovrebbe pagare se lo si lascia in azienda.

Conclusioni

Se si lascia il TFR in azienda c’è il rischio che quest’ultima fallisca e ci si debba rivalere sull’Inps. Per la liquidazione si pagano più tasse rispetto a quelle sulla rendita del fondo pensione, ma se l’azienda non ha problemi sono sempre pronti per essere liquidati nel caso in cui il lavoratore ne avesse bisogno.

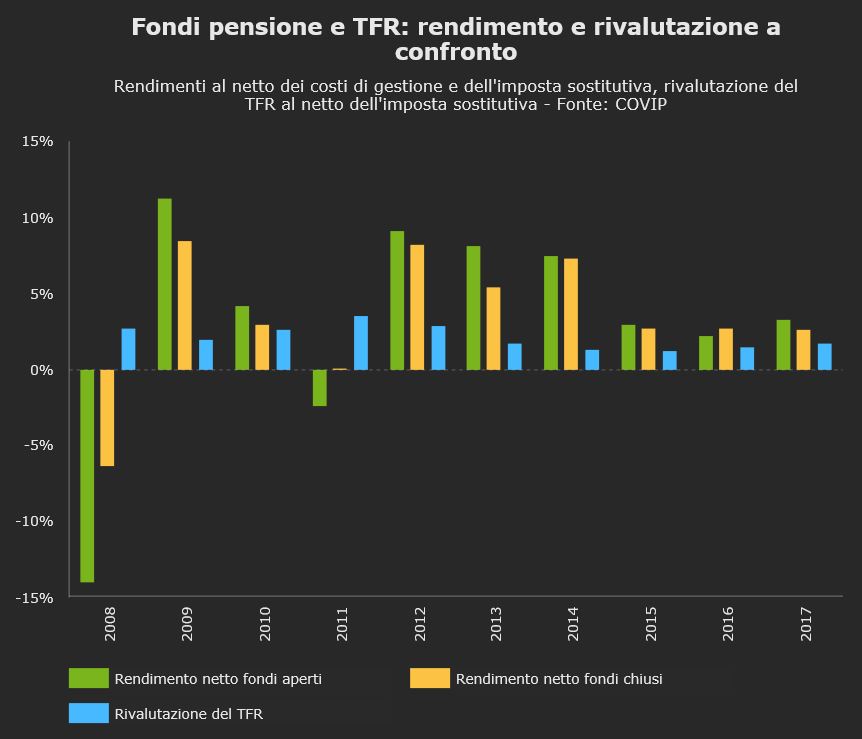

Inoltre le ultime statistiche illustrate nella seguente immagine, dimostrano che la rivalutazione all’interno di un fondo pensione è maggiore. L’unico aspetto contro del fondo pensione è che non si può prelevare prima della pensione, se non in forme ridotte per determinate casistiche (acquisto prima casa/ristrutturazione prima casa, malattia).